生産性向上特別措置法に伴う「先端設備等導入計画」に基づき取得した設備に係る特例措置について

先端設備等の固定資産税を軽減する特例措置

中小企業者が、中小企業等経営強化法に規定する市から認定を受けた先端設備等導入計画に基づき新規取得した対象資産は固定資産税が軽減されます。対象資産をお持ちの方は、ご確認のうえ、申告してください。(根拠法令:地方税法附則第64条)

特例の内容

対象設備の課税標準額が、3年間 0 になります。

(3年間とは、新たに固定資産税が課せられることになった年度から3年度分を指します。)

特例適用の要件

以下の要件を満たす設備が対象です。

対象者

常時使用する従業員数が1,000人以下の個人

資本金もしくは出資金の額が1億円以下の法人(大企業の子会社を除く)

(資本金もしくは出資金を有しない場合は、常時使用する従業員数が1,000人以下の法人)

対象設備

・平成30年6月6日から令和3年3月31日までの間に取得した機械及び装置、工具・器具備品、建物附属説備

・令和2年4月30日から令和3年3月31日までの間に取得した構築物、事業用家屋

・令和3年4月1日から令和5年3月31日までの間に取得した機械及び装置、工具・器具備品、建物附属設備、構築物、事業用家屋で、

次の条件をすべて満たすもの

1.藤枝市長による認定を受けた先端設備等導入計画に基づき取得したもの

2.旧モデル比で生産性が年平均1%以上向上するもの

3.商品の生産若しくは販売活動等に直接使用する設備であること

4.中古の資産ではないこと

5.各設備、以下の条件を満たすもの

(減価償却資産の種類/最低取得価格/販売開始時期)

・機械装置/160万円以上/10年以内

・測定・検査工具/30万円以上/5年以内

・器具備品/30万円以上/6年以内

・建物附属設備 / 60万円以上/14年以内(家屋と一体となって効用を果たすものを除く)

・構築物/120万円以上/14年以内

・事業用家屋/120万円以上/新築(家屋に生産性向上要件(年平均1%以上)を満たす先端設備が設置され、かつ、その設置される先端設備の取得価額の合計額が300万円以上であること)

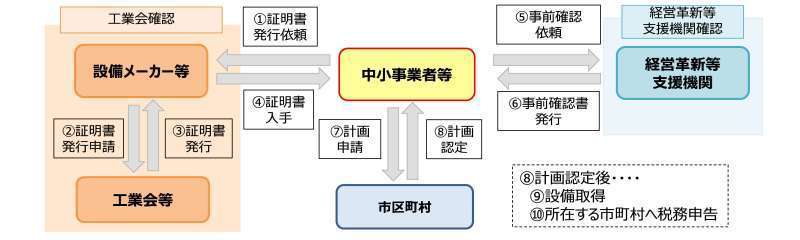

特例申告の流れ

まず、「先端設備等導入計画」を藤枝市産業政策課へ提出します。計画が認定され、設備を取得した後で、固定資産税の特例の申告をお願いします。(認定にはおおよそ1週間から2週間かかります。)

詳しくは以下の図をご覧ください。

<工業会等の確認内容>

・一定の期間内に販売が開始されたモデルであること。

・生産性向上(年平均1%以上)要件を満たしていることの確認(同一メーカーにおける旧モデルとの比較とし、使用する指標は工業会等の判断による)。

【注意1】「先端設備等導入計画」の申請・認定前までに工業会の証明書が取得できなかった場合でも、認定後から固定資産税の賦課期日(1月1日)までに工業会証明書を追加提出することで、特例を受けることが可能です(計画変更により設備を追加する場合も同様)。

【注意2】工業会証明書につきましては、中小企業等経営強化法の手続きで使用する証明書と共通のものです。生産性向上特別措置法の施行後に新しい様式で発行されていますのでご留意ください。

藤枝市の計画申請先は「産業政策課」です。

以下のリンク先のページをご覧ください。

中小企業等経営強化法に基づく「先端設備等導入計画」の申請について(令和7年度税制改正後)

申告に必要な書類

下記書類を準備し、課税課までご提出をお願いします。

-

固定資産税特例申告書

固定資産税特例申告書(PDFファイル:138.1KB) - 「先端設備等導入計画に係る認定通知書の写し」

- 「先端設備等導入計画に係る認定申請書の写し」

- 工業会等からの仕様等証明書の写し

リース会社が申告を行う場合は上記の1から4の書類に加え、

5.リース契約書の写し

6.公益社団法人リース事業協会が確認した固定資産税軽減額計算書の写し

【注意1】上記3から6の書類については、計画申請時に藤枝市産業政策課にご提出いただければ添付は必要ありません。

【注意2】リース資産の場合、契約内容によって償却資産の申告及び納税者を判断します。譲渡条件付リースの場合は、借主側が申告及び納税をする必要がありますので、ご注意ください。

【注意3】事業用家屋を含む場合は以下の書類もご提出ください。

- 建築確認済証の写し

- 家屋の見取り図の写し

- 先端設備の購入契約書の写し

更新日:2021年12月15日